Nowy Ford Mustang już w Trójmieście

2 maja 2024

(6 opinii)

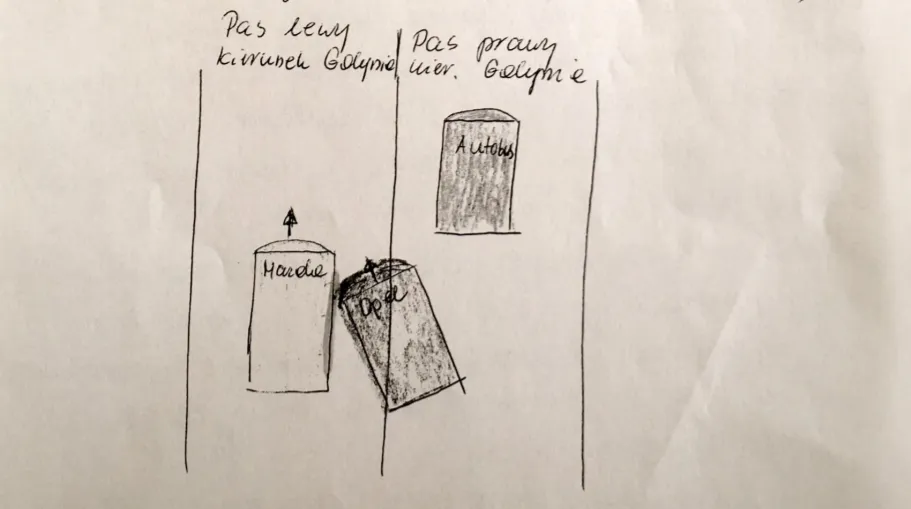

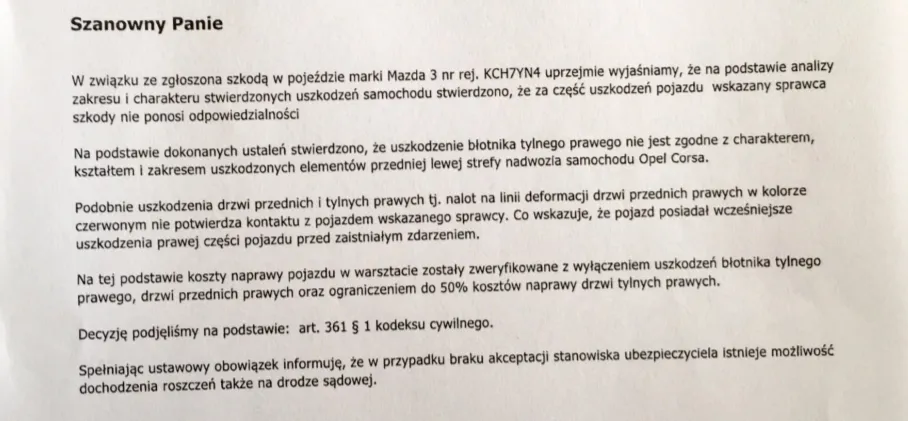

Nasza czytelniczka, pani Elżbieta, uczestniczyła w kolizji drogowej, którą spowodował inny kierowca. Autoryzowany serwis, w którym auto zostało naprawione, wycenił szkodę na ponad 15 tys. zł. Ubezpieczalnia sprawcy nie chce jednak wypłacić całej kwoty za naprawę pojazdu naszej czytelniczki, a jedynie nieco ponad 6 tys. zł. Dlaczego? Tego dowiecie się z poniższego artykułu.

Czytaj także: Spora szkodowość kierowców w Trójmieście

2021-05-04 18:25

wystarczy poprowadzić linie poziome na zarysowaniach ... wszystko się pokrywa ... do sądu z nimi!

2021-05-04 18:31

ewidentna wina warsztatu ... wystawili rachunek za naprawę , a po odmowie PZU nie chciało im się walczyć i zrzucili resztę na Panią, nie informując jej o kosztach, ciężka sprawa, bo mieli pełnomocnictwa tej pani...

2021-05-04 18:33

2021-05-04 18:38

a mnie się wydaje że redakcja powinna zainteresować się warsztatem ,bo coś mi świta ,że to tam nie dopełniono obowiązków ... koszty PZU to tylko efekt tego zaniedbania

2021-05-04 18:43

warsztat powinien poinformować klientkę o tym że rzeczoznawca nie uznał całości szkody ... jest to celowe lub nieświadome działanie na szkodę klientki, klientka nie posiadała wiedzy na temat procesu naprawy, nie mogła świadomie podjąć decyzji o jej przerwaniu ...

2021-05-06 21:58

A co jeśli pojazd oglądał przed naprawą rzeczoznawca PZU,przyjął tożsamą kwalifikację uszkodzeń, jak serwis. Co więcej kalkulacja naprawy została w pełni zaakceptowana przez PZU,kwalifikacja i kwota,co do grosza? Co jeśli PZU wydaje decyzję odmowy części odszkodowania dopiero po tym,kiedy dostaje fakturę, zgodną z kwalifikacją i kwotą zaakceptowanego przez PZU kosztorysu? Żeby się wypowiadać w danej kwestii,należałoby mieć choć elementarną wiedzę na temat prawa ubezpieczeniowego i procesu likwidacji szkody komunikacyjnej. A najlepiej poznać stanowiska 3 stron,Klientki,serwisu i Ubezpieczyciela.

2021-05-06 22:05

Że ubezpieczyciel zaakceptował kosztorys od ASO, zakwalifikował wszystkie wskazane elementy do naprawy, i w momencie kiedy dostał fakturę od ASO na kwotę zgodną z kosztorysem postanowił jednak nie placic, bo znalazł sobie "furtkę" w postaci innego koloru na lakierze?

2021-05-04 19:02

Lepiej nie mieć takich zdarzeń

2021-05-04 19:05

Widziałem ostatnio reklamę w której pani Iga Światek mówi że PZU to solidna firma . Co robią pieniądze!

2021-05-04 19:19

Znana sztuczka ubezpieczycieli i serwisów. Opisywana na różnych forach. Są serwisy polecane przez ubezpieczycieli, a i tak są problem, dopiero po naprawie oczywiście. Politycy się nie biorą za ten bandycki proceder. Tak jesteśmy skubani. OC musi być, a wypłata nie.

2021-05-05 06:58

bo maja z tego kase

2021-05-04 20:21

Zwracam uwagę na dwa fakty : 1) Kto obecnie kieruje PZU ? Kto i jak zarządza tą spółką skarbu państwa ?

2) proszę sobie wykonać prosty test : zadzwonić na dowolną infolinię dowolnej ubezpieczalni i tak : najpierw połączenie w celu zakupu nowej polisy - czas ok 2-3 s. na połączenie z konsultantem, drugie połączenie w celu likwidacji szkody - powodzenia !!! nieskończoność

2021-05-04 20:28

No i po tym się poznaje ASO, a nie ze ma fajne reklamy :) Ja miałem podobnie , ale za mnie walczył JD Kulej i z Hestia i wywalczyło. Tez dostałem pisma że będę musiał dopłacać etc. Ale niestety taki temat trzeba samemu pilnować, a nie że się go puszcza i zapomina o temacie.

2021-05-05 14:14

za mnie też Zdunek wywalczył - trwało to 4 lata ale to oni się sądzili z ubezpieczycielem

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Co to jest TPMS?

Filmy

Filmy