Hamowanie przed autem to bandyterka

1 maja 2024

(138 opinii)

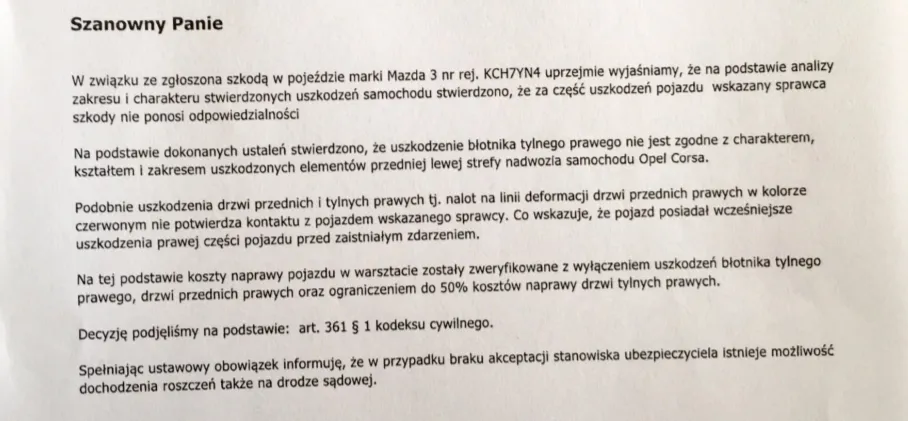

Nasza czytelniczka, pani Elżbieta, uczestniczyła w kolizji drogowej, którą spowodował inny kierowca. Autoryzowany serwis, w którym auto zostało naprawione, wycenił szkodę na ponad 15 tys. zł. Ubezpieczalnia sprawcy nie chce jednak wypłacić całej kwoty za naprawę pojazdu naszej czytelniczki, a jedynie nieco ponad 6 tys. zł. Dlaczego? Tego dowiecie się z poniższego artykułu.

Czytaj także: Spora szkodowość kierowców w Trójmieście

2021-05-04 22:42

Osobiście zajmuję się profesjonalna pomocą w dziedzinie szkód komunikacyjnych. Z większości Państwa komentarzy wynika, ze poniekąd słusznie uważają Państwo, ze w przypadku cesji warsztat winien zajac się likwidacja szkody w całości, nie mniej z punktu widzenia prawa jest inaczej. Jeżeli poszkodowany przeniósł na osobę trzecią wierzytelność (odszkodowanie) to wcale nie oznacza, ze to odszkodowanie poszkodowanemu przysługiwało. Warsztaty doskonale o tym wiedza (ze TU obcinają kwoty odszkodowań) i w umowie dają zapis jeżeli TU nie pokryje kosztów naprawy w całości lub w części, Zleceniodawca zobowiązuje się do zapłaty tej kwoty itp. Nie mniej temat jest dużo bardziej złożony.

W razie potrzeby służę pomocą we wszelkich szkodach.

2021-05-05 00:06

Podpisując cesję odszkodowania na ASO skoro seriwsy wiedzą, że TU zaniżają wypłaty to przed przystąpieniem do naprawy ASO powinno uzyskać akceptację kosztorysu i akceptację dot. pokrycia kosztów naprawy przez TU, wówczas nie powinno być problemu z wątpliwościami dot. faktu czy "odszkodowanie poszkodowanemu przysługiwało".

Nie znamy treści umowy, która podpisała poszkodowana z ASO, nie mniej nie należy godzić się na takie zapisy i praktyki polegające na wyłudzeniu pieniędzy od poszkodowanej, przy braku dopełnienia formalności przez ASO podczas naprawy bezgotówkowej.

2021-05-04 23:26

PZU również zaniża wartość samochodu poszkodowanego, wyliczają naprawę na 7 tysięcy czyli tyle ile się należy, a wartość samochodu przed zdarzeniem wyceniają na 1500 zł, i tym sposobem wypłacają 1000zł i się cieszą, a najtańszy wystawiony taki samochód w ogłoszeniach jest za 9000, i trzeba mieć w kieszeni z 15 tysięcy na adwokatów żeby założyć sprawę i jak szybko u nas to pójdzie to za 3 lata odzyskać swoje pieniądze.

2021-05-04 23:26

Miałam podobna sytuacje, ubezpieczyciel odmówił wypłaty odszkodowania bo twierdził ze szkoda nie powstała wskutek zgłaszanego zdarzenia ... rzecznik finansowy nic nie pomógł ... niestety ubezpieczalnie maja większa sile przetargowa niż zwykły Kowalski ... walka z wiatrakami ...

2021-05-04 23:32

Rok temu, typowa kolizja i uszkodzone auto. Sprawca miał polisę PZU. Suzuki oddane do serwisu Motor Centrum. Bylem w serwisie dwa razy, zawieś a później odebrać auto. Naprawa około 2500 zł plus auto zastępcze na 8 dni, razem około 4000 zł. PZU bardzo się staro żeby nie wypłacić pełnego ubezpieczenia i codziennie dzwonili, że muszę oddać auto zastępcze. Udało się wszystko wycisnąć z PZU a serwis był po mojej stronie. To moje doświadczenie, nie reklama.

2021-05-04 23:52

2021-05-05 00:17

2021-05-05 00:31

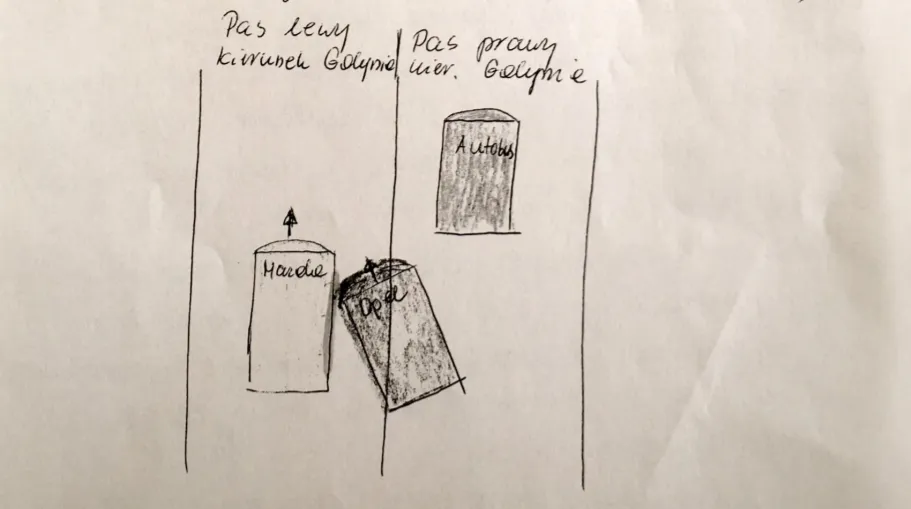

Widać czerwoną spinkę na aucie sprawcy.

2021-05-05 08:05

Plastikowa spinka polakierowała pół auta buahaha

2021-05-05 11:07

Rozpędź się, i przejedź po całej długości po boku swojego złoma, to zobaczysz czy coś zostanie na aucie czy nie

2021-05-05 00:25

Jak firmy nie mogą się dogadać między sobą to najłatwiej dojechać zwykłego obywatela, który nie ma za plecami prawników i w opinii firm potulnie zapłaci.

2021-05-05 00:39

Kiedyś takie coś przechodziło, że przy okazji kolizji warsztat robił wszystko na około, bo też po prawdzie to praktycznie jedna robota żeby przy okazji ogarnąć np. cały bok samochodu.

No tylko jak warsztat uczciwy to po prostu weźmie 500zł ekstra od poszkodowanego za taką dodatkową robotę.

Jak średnio uczciwy to dopisze to 500zł do ceny naprawy zasadniczej.

Ale jak już niezbyt uczciwy, to weźmie za to pełną stawkę i wystawi fakturę ubezpieczycielowi.

A ubezpieczyciele biorą losowe sprawy do analizy i wpada nagle taki temat i jest odmowa i takie właśnie problemy.

A ludzie nie bardzo się orientują.

Tzw. naprawa "bezgotówkowa" niczego nie gwarantuje i warto czytać co się podpisuje.

Odpowiedzialność warsztatu kończy się na wykonaniu naprawy - w razie jakichkolwiek problemów z płatnością ze strony ubezpieczyciela, warsztat wystawia wezwanie do zapłaty właścicielowi pojazdu i w razie czego skutecznie go windykuje.

Tak naprawdę temat z ubezpieczycielem lepiej (bezpieczniej) ogarniać samodzielnie.

Przynajmniej takie kwiatki wyjdą wcześniej.

2021-05-05 05:50

Sam musiałem oddać ubezpieczyciela do Sądu bo nie chcieli zaliczyć mi szkody :( powiem wam tyle. pewnie miałem jakiegoś osła pod maską,bo auto jeździło na codzień, a po kolizji nagle przestało ,jakieś czary :( .Gość mi z ubezpieczalni powiedział że mam sprzęgło do wymiany bo się skończyło . Zabrałem autko na inny warsztat niezależny gościu wymienił mi kilka poduszek i co? cuda! auto zaczęło jeździć - to jakieś czary ;) .Nie dajcie się zrobić jeśli auto wasze jeździło nie miało żadnych wgnieceń, ktore zrobił sprawca to żądać od ubezpieczyciela a jak nie to do Sądu

2021-05-05 07:39

Wycena szkody miała miejsce przed oddaniem auta do serwisu. Robić sprawę.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Czym jest AMG Brand Center Gdańsk?

Filmy

Filmy